فيتش: الأصول تحت الإدارة في السعودية قد تتخطى 400 مليار دولار في2027

قالت وكالة «فيتش للتصنيف الائتماني» إن قطاع إدارة الأصول في السعودية ظل متماسكاً خلال ذروة النزاع مع إيران في الربع الأول من عام 2026، بل سجّل نمواً، مرجّحةً استمرار ارتفاع الأصول المدارة لتتجاوز 400 مليار دولار بحلول عام 2027.

وأوضحت الوكالة، في تقرير صدر في 22 حزيران/يونيو 2026 من دبي وجاكرتا، أن الأصول المدارة في القطاع تجاوزت 340 مليار دولار بنهاية الربع الأول، بزيادة 17% على أساس سنوي و4% مقارنة بالربع السابق. وقدّرت «فيتش» قيمة هذه الأصول بما يعادل نحو 26% من الناتج المحلي الإجمالي، مقابل 23% في نهاية الربع الأول من عام 2025.

ويعكس هذا الأداء، وفق التقرير، دعماً من مبادرات تنظيمية تستهدف تعميق سوق رأس المال، إلى جانب تنامي اهتمام مديري الأصول المحليين والدوليين، فضلاً عن المستثمرين المؤسسيين والأفراد. كما أشارت الوكالة إلى أن تخفيف متطلبات الدخول إلى السوق أسهم في توسيع النشاط.

وقالت «فيتش» إن مؤسسات إدارة الأصول الدولية والإقليمية رفعت حصتها من إيرادات القطاع إلى نحو 20% في الربع الأول من عام 2026، مقارنة بـ15% في النصف الأول من عام 2025. ومع ذلك، لا تزال الشركات التابعة للبنوك السعودية تستحوذ على الحصة الأكبر من الإيرادات، بنحو 60%.

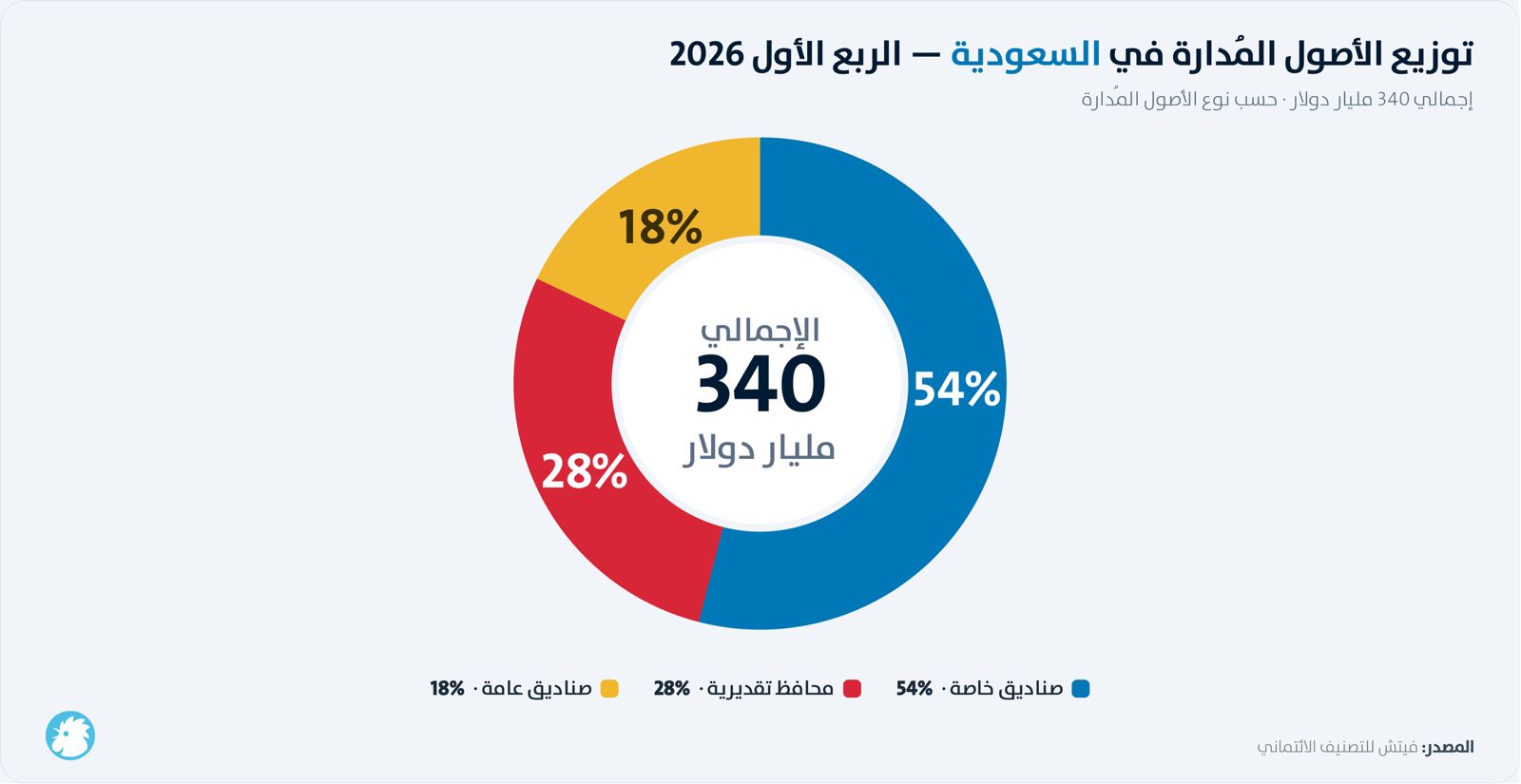

الصناديق الخاصة

وتستحوذ الصناديق الخاصة على الجزء الأكبر من الأصول المدارة، إذ شكّلت نحو 54% من الإجمالي بنهاية الربع الأول، تلتها المحافظ المدارة بنسبة تقديرية بلغت 28%، ثم الصناديق العامة بنسبة 18%. ونمت أصول الصناديق الخاصة 26% على أساس سنوي و6% على أساس ربعي، وكانت موزعة بصورة رئيسية بين العقارات بنسبة 54% والأسهم بنسبة 30%.

في المقابل، تراجعت الأصول الخاضعة لإدارة المحافظ التقديرية بنسبة 0.4% على أساس سنوي و0.5% على أساس ربعي، مع تركّز معظمها في الأسهم المحلية. أما أصول الصناديق العامة، فارتفعت 20% على أساس سنوي و5% على أساس ربعي، وكانت متركزة بصورة أساسية في صناديق سوق النقد، مع توزيع الباقي بين الأسهم وأدوات الدين وصناديق الاستثمار العقاري المتداولة وغيرها.

ومن المؤشرات اللافتة في القطاع أن القيمة السوقية للأسهم المدرجة في تداول السعودية نمت 7% على أساس سنوي بنهاية أيار/مايو 2026، رغم التقلبات المرتبطة بالنزاع مع إيران.

إصلاحات تنظيمية

وترى "فيتش" أن الاتفاق الأميركي - الإيراني الأخير قد يدعم بيئة أكثر ملاءمة لأسواق رأس المال، من خلال خفض بعض المخاطر الجيوسياسية والائتمانية، إضافة إلى مخاطر السوق الأكثر حدة. لكنها حذّرت من أن تنفيذ الاتفاق قد يتأخر، أو قد لا يتم، أو أن تعقبه موجة جديدة من عدم الاستقرار.

وتبرز الإصلاحات التنظيمية عاملاً رئيسياً في نمو القطاع. فقد اقترحت هيئة السوق المالية السعودية مشروع تعديلات يهدف إلى رفع كفاءة ممارسة أعمال الأوراق المالية، ويشمل خفض الحد الأدنى لرأس المال المطلوب لنشاط الحفظ بنسبة 60%. كما فتحت الهيئة السوق أمام المستثمرين الأجانب، وأقرّت إنشاء صناديق استثمار مبسّطة، وتنظيم خدمات الاستشارات الآلية.

وتتوسع خيارات الاستثمار في السعودية عبر طروحات وإدراجات جديدة، وإصدارات من الصكوك والسندات، وصناديق المؤشرات المتداولة، وصناديق الائتمان الخاص، وغيرها من الأدوات الاستثمارية. كما وقّع صندوق الاستثمارات العامة مذكرات تفاهم إضافية مع مديري أصول عالميين، إلى جانب دوره في ترسيخ وإطلاق صناديق استثمارية جديدة.

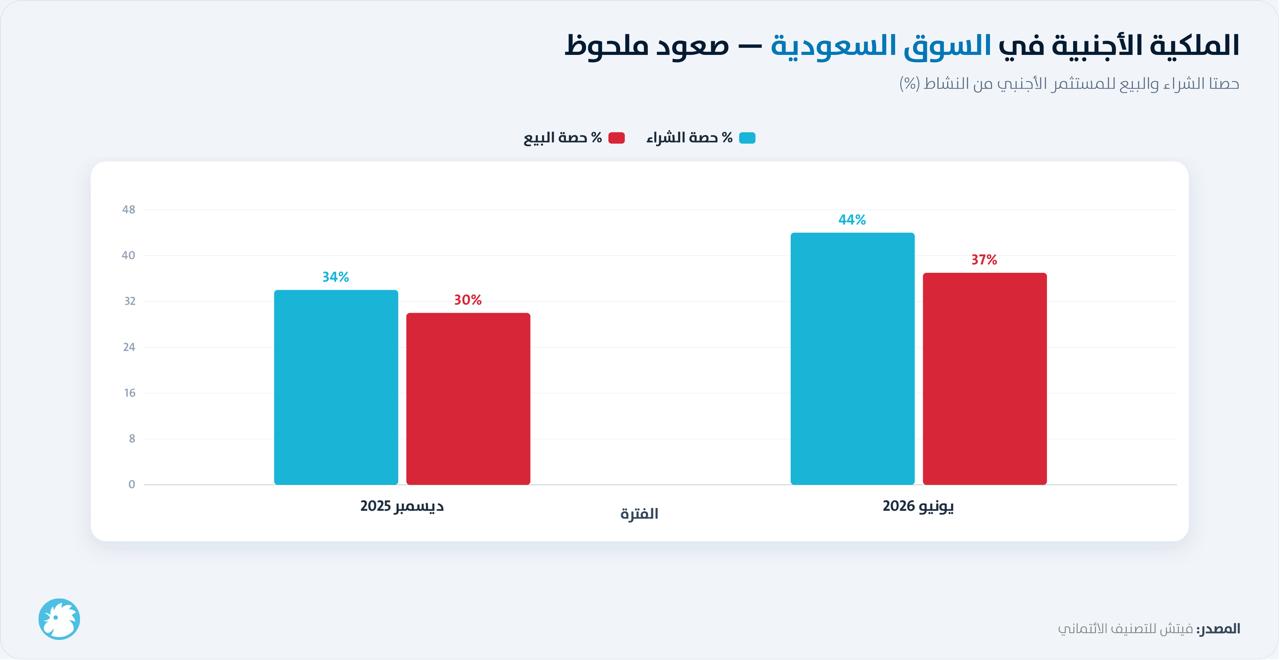

المستثمرين الأجانب

وعلى صعيد المستثمرين الأجانب، قالت "فيتش" إن ملكيتهم شكّلت نحو 44% من إجمالي عمليات الشراء و37% من إجمالي عمليات البيع في السوق المالية السعودية الرئيسية خلال الأسبوع المنتهي في 11 حزيران/يونيو، ارتفاعاً من 34% من عمليات الشراء و30% من عمليات البيع في الأسبوع المنتهي في 25 كانون الأول/ديسمبر 2025.

وبلغت الملكية الأجنبية الإجمالية 12.6% من الأسهم الحرة في السوق الرئيسية في 11 حزيران/يونيو، مقارنة بـ12.4% في نهاية عام 2025. غير أن حصة المستثمرين الأجانب في الإصدارات الحكومية المحلية المباشرة القائمة في السوق الأولية تراجعت إلى نحو 8% في الربع الأول من عام 2026، مقارنة بـ12% في عام 2025 و4.5% في عام 2024، مع تغيّر معنويات المستثمرين في أعقاب اندلاع النزاع.

ومن العوامل التي قد تدعم سوق الدين إعلان بنك JPMorgan Chase ("جيه بي مورغان") إدراج السعودية في مؤشره للسندات الحكومية للأسواق الناشئة في عام 2027، ما قد يعزز السيولة والتنويع والقدرة على الصمود في سوق أدوات الدين.

وتظل الصناديق المتوافقة مع الشريعة عنصراً أساسياً في السوق السعودية. ووفق "فيتش"، فإن أكثر من 97% من صناديق الاستثمار المدرجة في السوق المالية السعودية كانت متوافقة مع الشريعة حتى منتصف حزيران/يونيو. كما مثّلت الصكوك أكثر من 60% من أدوات الدين القائمة في السعودية بنهاية أيار/مايو 2026.

وقالت الوكالة إن الجهات السعودية لا تزال من كبار مصدري الصكوك عالمياً. وبلغت نسبة الصكوك المصنّفة من "فيتش" عند الدرجة الاستثمارية في السعودية 98% بنهاية الربع الأول من عام 2026، مقارنة بـ97% في نهاية عام 2025، فيما تجاوزت نسبة الصكوك المصنّفة ضمن الفئة "A" 90%. كما تمتع أكثر من 98% من المُصدرين بنظرة مستقبلية مستقرة، مقابل 97% في نهاية عام 2025.

ورغم ذلك، نبّهت "فيتش" إلى أن قطاع إدارة الأصول السعودي لا يزال معرضاً لمخاطر تشمل تقلبات أسعار النفط، وتحركات أسعار الفائدة، وعدم الاستقرار الجيوسياسي، ومخاطر السوق.